|

|

|

Nº 67/2023 - 5 de diciembre de 2023-

|

|

|

|

|

DIRECTIVA DELEGADA 17/10/2023 DE MODIFICACIÓN DE CRITERIOS DE TAMAÑO

|

Estimados/as compañeros/as:

|

|

Como se indica en la Exposición de motivos de la Directiva delegada (“la directiva”):

|

“Habida cuenta de la tendencia de la inflación en la zona del euro en los últimos años, especialmente en los dos últimos años, la Comisión ha considerado necesario modificar los criterios de tamaño de la Directiva 2023/34/UE sobre contabilidad en un 25 % para ajustarlos a los efectos de la inflación. Este incremento de los criterios de tamaño no solo reducirá el ámbito de aplicación de los requisitos de presentación, auditoría y publicación de los estados financieros establecidos en la Directiva sobre contabilidad, sino que también reducirá el ámbito de aplicación de los requisitos de presentación de información sobre sostenibilidad introducidos por la Directiva sobre contabilidad, modificada por la Directiva (UE) 2022/2464 (Directiva sobre información corporativa en materia de sostenibilidad) , y, en consecuencia, con arreglo al artículo 8 del Reglamento (UE) 2020/852 (Reglamento sobre la taxonomía), para las grandes empresas, las pequeñas y medianas empresas cotizadas y los grandes grupos. (…)”.

|

Respecto a la auditoría, a pesar de lo anterior, y tal y como se recuerda en la propia Exposición de motivos de esta directiva, la Directiva sobre contabilidad no exige la auditoría de los estados financieros de las pequeña empresas, aunque permite a los Estados miembros exigirla, como ocurre en España, cuyos límites son los previstos en el artículo 263 del Texto Refundido de la Ley de Sociedades de Capital (TRLSC) que son inferiores a los previstos para la elaboración de cuentas abreviadas (art. 257 y 261 TRLSC) . A expensas de la transposición de la directiva delegada en España, en principio, no parece previsible que estos límites sean modificados.

|

|

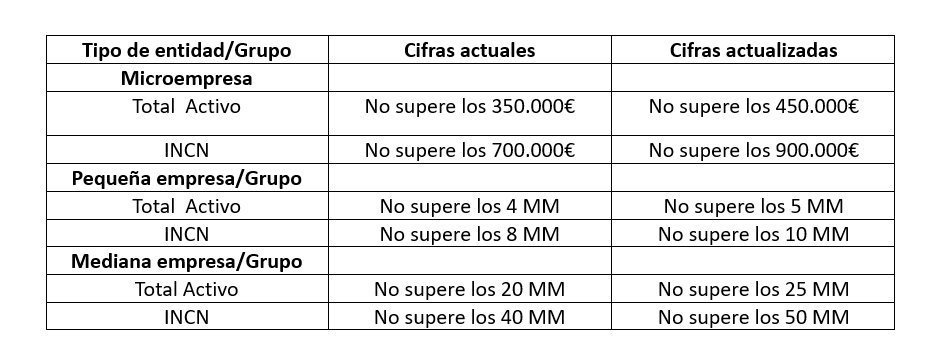

En el cuadro, a continuación, se muestran las cifras actuales y las resultantes después de la actualización (Total Activo/Balance e Importe neto de la cifra de negocios/INCN):

|

|

|

|

|

|

En relación con la entrada en vigor, la directiva establece que los Estados miembros aplicarán estas disposiciones para los ejercicios que comiencen a partir del 1 de enero de 2024; si bien podrán permitir que se apliquen dichas disposiciones para los ejercicios que comiencen a partir del 1 de enero de 2023.

|

Previsiblemente, en España será de aplicación para los ejercicios que comiencen a partir del 1 de enero de 2024.

|

|

Esperando que esta información resulte de vuestro interés, aprovechamos la ocasión para enviaros un cordial saludo,

|

|

Paloma Belmonte

Secretaria Técnica

|

|

|

|

|

|

No imprimir si no es necesario. Protejamos el Medio Ambiente. Este mensaje contiene información privada y confidencial dirigida únicamente a su destinatario. Si Ud. ha recibido este mensaje por error, le informamos que su uso no autorizado está prohibido legalmente, por lo que le rogamos que lo comunique al remitente por la misma vía y proceda a eliminarlo.

|

|

|

|

|

|

|